Comerciantes: atenção ao CF-e SAT !

Dúvidas ? Não deixe de nos contatar, para sanar todas as suas dúvidas e conhecer nossas soluções. Não custa nada !

Dúvidas ? Não deixe de nos contatar, para sanar todas as suas dúvidas e conhecer nossas soluções. Não custa nada !

Para emitir uma NF-e ou NFC-e, você precisa preencher alguns campos com informações referentes aos tributos devidos na operação, como ICMS, PIS e COFINS. Estes são os tributos obrigatórios para uma venda comum de um estabelecimento.

Estes 3 impostos são informados por item comercializado, e tem variações nas informações de acordo com o CST – Código da Situação Tributária. Este código pode ser informado pelo contador do contribuinte.

O PIS por alíquota se aplica a operações com CST 01, 02, 49, 50, 51, 52, 53, 54, 55, 56, 60, 61, 62, 63, 64, 65, 66, 67, 70, 71, 72, 73, 74, 75, 98 e 99.

Nestes casos, os campos que devem ser preenchidos são vBC, pPIS e vPIS. Vamos analisar cada um destes campos:

vBC: Base de cálculo

A base de cálculo do PIS é a receita bruta da operação.

pPIS: Alíquota do PIS

Valor da alíquota de PIS, em %. Esse valor é determinado pelo regime tributário em que a empresa emissora está enquadrada.

Lucro Real ou Presumido Cumulativo: 0,65%

Lucro Real Não Cumulativo: 1,65%

vPIS: Valor do PIS

Valor do PIS devido. O valor deste campo é o produto da multiplicação entre o valor do campo vBC, inteiro, e o campo pPIS, dividido por 100.

Fórmula: vBC * (pPIS/100)

Exemplo, um caso onde a empresa é do Lucro Real Cumulativo e foi feita uma venda de R$1.000,00:

vBC: R$1.000,00

pPIS: 0,65%

vPIS: R$6,50 – Fórmula – vBC * (pPIS/100)

No TX2 ficaria assim:

vBC_Q07=1000.00

pPIS_Q08=0.65

vPIS_Q09=6.50

O vídeo abaixo, ensina como efetuar as liberações de permissão para utilização do app SATDroid.

Segundo a Sefaz São Paulo, produtos de hortícola cortados, picados e/ou fatiados entram no regime de isenção do ICMS.

De acordo com a Lei Nº 16.887, de 21 de Dezembro de 2018, produtos do tipo acelga, agrião picados passam a ser isentos do imposto de ICMS em operações de saída interna ou interestadual. Lembrando que, para produtos apenas resfriados,o benefício será somente aplicado para operações internas, desde que atenda as condições aplicadas pela lei.

Outro produto que também passa a vigorar com o regime de isenção é o alho, que antes se enquadrava como produto de cesta básica.

Segue abaixo lista de produtos que foram alterados:

I – abóbora, abobrinha, acelga, agrião, alho, aipim, aipo, alface, almeirão, alcachofra, araruta, alecrim, arruda, alfavaca, alfazema, aneto, anis, azedim;

II – batata, batata-doce, berinjela, bertalha, beterraba, brócolos;

III – camomila, cará, cardo, catalonha, cebola, cebolinha, cenoura, chicória, chuchu, coentro, couves, couve-flor, cogumelo, cominho;

IV – erva-cidreira, erva-doce, erva-de-santa-maria, ervilha, espinafre, escarola, endívia, espargo;

V – flores, frutas frescas nacionais ou provenientes dos países membros da Associação Latino-Americana de Livre Comércio (ALALC), funcho;

VI – gengibre, inhame, jiló, losna;

VII – mandioca, milho verde, manjericão, manjerona, maxixe, moranga, macaxeira;

VIII – nabo e nabiça;

IX – palmito, pepino, pimentão, pimenta;

X – quiabo, repolho, rabanete, rúcula, raiz-forte, ruibarbo, salsa, salsão, segurelha;

XI – taioba, tampala, tomate, tomilho e vagem.

Você também pode encontrar a lista de produtos e mais informações no site da Sefaz São Paulo pelo link: http://info.fazenda.sp.gov.br/NXT/gateway.dll?f=templates&fn=default.htm&vid=sefaz_tributaria:vtribut

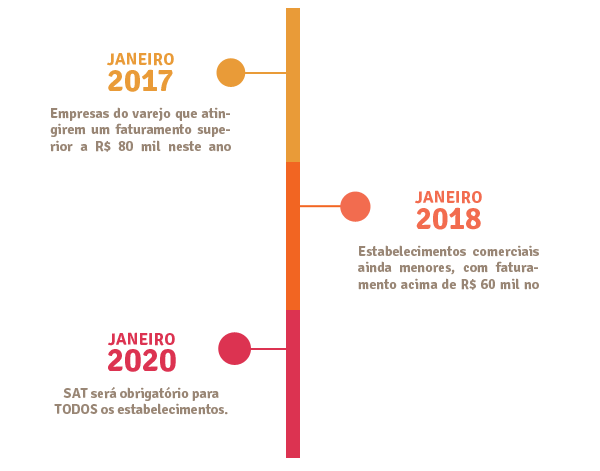

EM 2020 O SAT OCUPARÁ DE VEZ O LUGAR DOS ECF’s.

Veja a linha do tempo abaixo:

A fiscalização chama a atenção para as notas fiscais de venda ao consumidor emitidas por ECF’s com mais de cinco anos de uso após a lacração. Na prática, essas notas não têm validade. O fisco tem cinco anos para autuar e cobrar multa por descumprimento à legislação.

A multa pode passar de

R$ 3.000,00!

Ainda quantidade de equipamentos ativos está abaixo do estimado

pela Fazenda, ou seja, ainda existem muitos estabelecimentos que precisam

efetuar a troca!

Conte com a parceria Gecon Sistemas para sanar mais esta obrigação !

Muitas vezes, ocorre de encontrarmos alguma divergência na Nota Fiscal dos Fornecedores, seja ela um simples erro no endereço como também um erro na quantidade de mercadorias e também parâmetro tributário.

Como esta situação é bastante comum, sempre encontramos dúvidas quanto aos procedimentos que se deve tomar a fim de regularizar a situação e também, evitar que a mercadoria fique “parada na porta do estabelecimento”.

Tendo isto como premissa, hoje iremos ajudá-los, dando dicas e também procedimentos para evitar e resolver estes tipos de situação.

Muito se confunde quando se fala de Carta de Correção, pois o que vem em mente nas pessoas é que ela irá resolver qualquer tipo de divergência, mas não é bem assim. Esta é uma opção que em muitos casos pode não resolver a situação, como veremos a seguir.

A Carta de Correção, somente pode ser utilizada apenas para corrigir erros ocorridos na emissão do documento e que não estejam relacionadas com alteração em valores, alterações cadastrais que impliquem em mudança de remetente, tomador, emitente ou destinatário, número e série na Nota Fiscal, além da data de emissão ou saída.

A carta de Correção deve obedecer o leiaute estabelecido em Ato Cotepe, deve conter assinatura digital (utilizando o Certificado Digital) e ser transmitida pela internet.

Outro procedimento para sanar as irregularidades no documento fiscal é seu Cancelamento.

Este procedimento apenas pode ser usado caso o fornecedor das mercadorias detecte o erro antes de ocorrer o Fato Gerador do ICMS, ou seja, antes da circulação da mercadoria.

Para os varejistas, por exemplo, é importante relatar que eles devem ter conhecimento deste procedimento para aplicá-lo nos documentos fiscais de emissão própria, tais como a Nota Fiscal Eletrônica e o Cupom Fiscal.

Para cancelar o cupom fiscal, é necessário que conste a assinatura do operador do ECF e do supervisor do estabelecimento no verso do cupom e que isso seja feito imediatamente após a emissão. Se necessário, emita um novo cupom fiscal.

Já a Nota Fiscal Eletrônica, poderá ser cancelada através de Pedido de Cancelamento de NF-e ou Pedido de Inutilização de Número de NF-e. O Pedido de Cancelamento deve ser transmitido a SEFAZ. Lembrando que não pode ser cancelado o documento fiscal em que já tenha ocorrido a circulação da mercadoria (fato gerador do ICMS). Além disso, o prazo de cancelamento é de 24 horas.

Em alguns casos, não é mais possível efetuar o cancelamento da Nota Fiscal. Neste caso, quando o Imposto destacado no documento for a menor que o devido, pode ser utilizada uma Nota fiscal Complementar.

O Documento complementar irá completar a diferença a menor lançada no documento fiscal original.

Quando a Nota Fiscal Complementar for emitida em período de Apuração posterior em relação ao documento original, deve o Fornecedor, além de emitir a Nota Fiscal Complementar, recolher o ICMS através de guia de recolhimentos especiais.

Por outro lado, pode acontecer de o imposto ser destacado a maior na nota fiscal. Neste caso, deverá ser feito o estorno do imposto creditado (que foi destacado a maior pelo fornecedor) ou então fazer uma declaração de não utilização deste valor a maior.

Caso o contribuinte não consiga resolver as divergências encontradas nos Documentos Fiscais mediante os procedimentos relacionados anteriormente, poderá ser feita a denúncia espontânea na repartição fiscal. Isso evita que o contribuinte sofra penalidades (caso a denúncia seja feita antes da intervenção do Fisco).

Em muitos casos, o erro no documento fiscal é detectado no momento em que se recebe a Nota Fiscal (DANFE) com a mercadoria já na porta do estabelecimento. Mesmo que as divergências sejam corrigidas, mediante as alternativas que destacamos neste artigo, esse procedimento às vezes pode fazer com que haja alguns transtornos para o recebimento das mercadorias.

Por isso mesmo, destacamos uma sugestão importante que pode ser trabalhada a fim de evitar transtornos no recebimento de mercadorias.

Para isso, peça a seu fornecedor a Nota Fiscal em XML por e-mail, antes que a mercadoria chegue ao estabelecimento, para que seja feita a conferência dos produtos e da tributação e se necessário, haverá tempo para o cancelamento da Nota Fiscal ou então que seja tomada outra medida que evite “caminhão parado” no estabelecimento.

Ressaltamos também que algumas vezes esta medida é muito difícil, pois alguns fornecedores não conseguem enviar o XML em tempo para a conferência. Porém, ainda há como efetuar este procedimento. Nesse caso, pode ser solicitado ao fornecedor, no momento do pedido das mercadorias, um espelho da tributação dos produtos. Este espelho o fornecedor pode fornecer com mais facilidade, pois esta informação ele já tem em seu cadastro no sistema e, ao chegar o documento fiscal com a mercadoria, esta conferência já teria sido realizada. Esta nossa sugestão visa facilitar os processos de recebimento de mercadorias, que poderá causar transtornos se deixado para última hora.

Equipe Gecon.